英伟达跌了又如何?“AI最妖股”继续大涨14%,过去一年暴涨11倍

来源:华尔街见闻 卜淑情

陷入严重超买,超微股价即将见顶?业绩持续大增的乐观前景下,有华尔街人士喊出了“5年涨至4590美元”的口号,相当于超微当前股价的4倍多。

美股“七姐妹”熄火、英伟达跌落纪录高位,芯片股整体承压之际,AI“新贵”超微掀起的妖风还在继续。

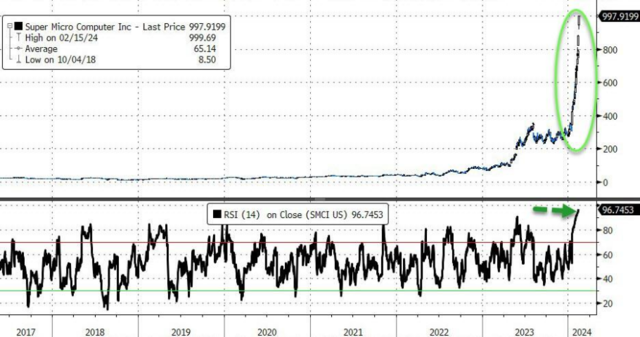

隔夜美股收盘,超微股价大涨14%站上1000美元大关,为连续第9个交易日创历史新高。

更令人震惊的是,超微今年以来累计暴涨了250%,2023年初以来累计涨幅更是超过1100%,超越英伟达成为股市最火的“AI宠儿”。

但与此同时,超微股票出现了严重超买的现象,14日相对强弱指数(RSI)一度高达99,给它的短期走势造成了压力。RSI衡量的是价格变动的幅度和速度,数值超过70即表明股票超买。

超预期财报公布后,华尔街更加乐观

超微股价飙涨的背后,一方面是市场对其AI服务器的需求强劲,一方面是其新近公布的强劲财报令市场感到惊喜:第二财季(自然年2023年第四季度)业绩和第三财季业绩指引均超出分析师预期。

财报显示,超微2024年第二财季营收为36.6亿美元,同比增长103.3%,高于分析师预期的32.6亿美元;调整后EPS为5.59美元,高于分析师预期5.16美元。

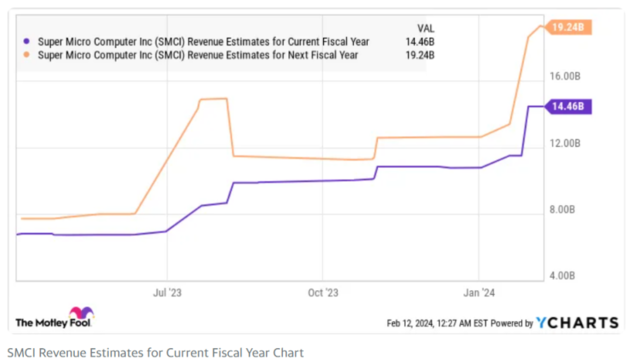

对于第三财季,超微预计净营收37亿至41亿美元,高于分析师预期30.7亿美元;而对于2024财年全年(截至6月30日),超微将营收预期从原本的100亿-110亿美元上调至143亿-147亿美元,高于分析师预期的138亿美元。

更重要的是,现在华尔街对于超微下一财年的表现更加乐观,预计全年营收接近200亿美元,而其盈利将较2023财年每股11.81美元的水平大幅增长。

在最新的财报电话会议上,超微管理层指出,其正在进行的产能扩张可能使其“年度创收能力超过250亿美元”,因此,分析师预计,未来5年超微公司的盈利将以每年48%的速度增长。

一般而言,AI芯片在大模型的训练过程中会产生大量热量,同时消耗大量电力。这就是超微液冷服务器系统的用武之处。

2023年5月,超微推出了针对英伟达H100芯片的液冷服务器,号称可以将数据中心的电力成本降低多达40%,更重要的是,“与现有数据中心相比,直接冷却成本下降高达86%”。

据Mordor Intelligence称,到2029年,液冷服务器市场预计将以每年 25% 的速度增长,另据富士康预期,到2027年,超微销售的AI服务器解决方案销售额可能会增长5倍,年收入将达到1500亿美元。

在华尔街看来,这足以在长期支撑超微股价继续大涨。

5年,4590美元!

基本面方面,如果超微未来5年的盈利确实以每年48%的速度增长,那么5年后其EPS可能会跃升至153美元。

长期估值也远低于大盘水平,超微的5年期预期市盈率为13倍,远低于纳斯达克100指数的30倍预期市盈率。

有分析预计,***设5年后超微的预期市盈率达到30倍,那么根据5年后的预期盈利,其股价可能会跃升至4590美元,为当前股价的4倍多。

但就短期而言,超微股价似乎即将见顶。

稍早前,美银证券分析师Ruplu Bhattacharya首次对超微给予买入评级并将目标价定为1040美元,较周四收盘价仅差36美元。

这意味着,未来一年超微仅有4%的上涨空间。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。