炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

千亿巨头爆发!

来源:中国基金报

千亿市值龙头,净利润有望持续大增。

1月15日晚间,半导体设别龙头北方华创发布2023年业绩预告。

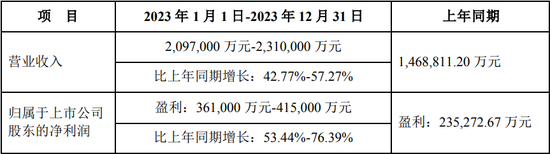

公司预计,2023年实现营业收入209.7亿元至231亿元,同比增长42.77%至57.27%;实现归母净利润36.1亿元至41.5亿元,同比增长53.44%至76.39%。

尽管股价较前期高点有一定程度的回落,但北方华创市值依然高达1230亿元。

对于这一业绩,不少投资者在股吧中表示认可,并希望带动半导体板块反弹。

目前,北方华创正处于控股股东股权划转阶段,该交易完成后,北京电控将成为公司的控股股东,七星集团不再持有公司股份,公司的实际控制人仍为北京电控。

营收或超预期

对照研究报告的预测,北方华创此次业绩预告颇有看点。

公告显示,北方华创预计,2023年实现营业收入209.7亿元至231亿元,同比增长42.77%至57.27%;实现归母净利润36.1亿元至41.5亿元,同比增长53.44%至76.39%。

同时,公司预计,2023年实现扣非后归母净利润33亿元至38亿元,同比增长56.69%至80.43%。

万得一致预测显示,北方华创在2023年的营收为206.64亿元,同比增长40.69%;归母净利润为37.33亿元,同比增长58.65%。

对于上述业绩表现,北方华创表示,2023年主营业务呈现良好发展态势,应用于高端集成电路领域的数十种工艺装备实现技术突破和量产应用,工艺覆盖度及市场占有率均得到大幅提升。

2023年公司新签订单超过300亿元,其中集成电路领域占比超70%。

此外,公司持续推动降本增效工作,多元化供应链保障能力不断增强,量产交付水平有效提升,规模效应逐步显现,2023 年归属于上市公司股东的净利润实现同比较大增长。

值得一提的是,2023年前三季度,北方华创就表现出了不错的增长势头。

2023年前三季度,公司实现营收145.88亿元,同比增长45.7%;实现归母净利润28.84亿元,同比增长71.06%。

股权划转即将完成

作为半导体设备龙头,北方华创一举一动都备受市场关注。

2023年11月,北方华创宣布,公司实际控制人北京电控将七星集团持有的北方华创 33.61%的股权无偿划转至北京电控。

无偿划转完成后,公司控股股东将由七星集团变更为北京电控,实际控制人仍为北京电控。

对于该交易,北京电控表示,明确北方华创作为集成电路装备产业平台、七星集团作为文化创意产业平台的基本定位,通过无偿划转的方式将七星集团所持股权集中到北京电控,能进一步理顺管理层级和管理关系,提升上市公司管理效率和北京电控集团化管控水平,更好推动两个平台向专业化方向发展。

目前,这一交易仍在进行中。今年1月10日,七星集团与北京电控签订了《无偿划转协议》。

投资者期待带动板块上涨

受多因素影响,半导体板块近期表现并不算好。此次北方华创发布业绩大幅预增的公告,也为市场带来暖意。

不少投资者猜测北方华创业绩或为半导体板块上涨带来助推力。

事实上,半导体板块凭借着较高的“硬科技”含量,在A股的估值水平一直不低。随着业绩逐步改善,行业景气度提升,不少投资者期待其重拾涨势。

天风证券认为,全球半导体月销售额15个月来首次同比转正,中国市场增速最快,半导体顺周期方向值得关注,预计优先复苏的品种财务报表有望优先改善。

根据SIA的数据,全球半导体销售额在2023年11月份达到了480亿美元,同比增长5.3%,这是自2022年8月以来,全球半导体销售额首次实现同比增长,环比来看已连续第9个月呈现月增。

其中,中国市场在去年11月份的半导体销售额同比增长了7.6%,是推动全球半导体销售额增长的主要地区。

半导体周期已处于相对底部区间,华为手机带动的芯片国产替代、AI/MR等创新对半导体的增量、汽车半导体等有望成为推动半导体周期上行的需求端因素。

开源证券认为,下游晶圆厂扩产叠加先进封装国产化,国产半导体设备有望充分受益国内半导体行业逐步复苏,以存储公司为代表的晶圆产线技术实现突破,有望为2024年设备行业资本支出贡献可观增量。

同时,逻辑、存储产线的国产设备加速验证,在下一轮晶圆厂扩产周期中,国产设备公司市场份额有望加速渗透,带来显著的订单增量。